- +86 18120750932

- colin@xmsinuowei.com

- fr.xmsinuowei.com

Selon la dernière enquête de TrendForce, le BB Ratio (Book-to-Bill Ratio; order-to-bill ratio) des fournisseurs MLCC a légèrement augmenté pour atteindre 0,79 en février 2023. Alors que les marchés de l'électronique grand public, des centres de données et des infrastructures Netcom 5G retour au cycle traditionnel d'intersaison, la demande de commandes ralentit. D'autre part, les commandes de voitures bénéficient des baisses de prix et des promotions de Tesla (Tesla), et il existe une opportunité d'augmenter, incitant divers constructeurs automobiles à se joindre à la guerre des prix pour consolider leurs parts de marché. Au premier trimestre 2023, les commandes MLCC automobiles sont relativement stables. On s'attend à ce que les fournisseurs de MLCC investissent activement dans la recherche et le développement et augmentent la capacité de production des produits automobiles tout au long de l'année.

Selon TrendForce, depuis que la demande de produits électroniques grand public s'est affaiblie au troisième trimestre 2022, la demande de commandes automobiles est restée stable. Les fournisseurs de MLCC ont commencé à concentrer leurs ressources sur la recherche et le développement de produits de qualité automobile et à accélérer le rythme de l'amélioration de la technologie des processus et de l'expansion de la production. Murata poursuit son objectif d'augmenter sa capacité de production de 10 % par an. À partir du deuxième trimestre 2023, il est prévu que la capacité de production mensuelle des MLCC de qualité automobile atteindra 25 milliards d'unités, ce qui en fera un leader du marché. TDK a également annoncé en mai 2022 qu'il augmenterait sa capacité de production automobile dans l'usine existante de Kitakami dans la préfecture d'Iwate, au Japon. Il devrait démarrer la production de masse en septembre 2024, et la capacité de production mensuelle augmentera de 5 à 8 milliards d'unités. Quant à Samsung, Taiyou et Yageo, leur capacité de production automobile augmentera significativement en 2023, et leur capacité de production mensuelle moyenne augmentera de 2 milliards à 3 milliards d'unités.

Bien que la capacité de production de Huaxinke pour les spécifications de véhicules ait démarré tardivement, avec une capacité de production mensuelle moyenne de 1,5 à 2 milliards d'unités, elle continue d'étendre ses lignes de production via l'usine de Kaohsiung. La capacité de production mensuelle de cette année pourrait atteindre 2,5 à 3 milliards d'unités. Il convient de mentionner que, ces dernières années, Fenghua, Weirong, etc. ont également recruté du personnel professionnel et technique international pour améliorer les capacités de R&D et de processus. A partir du second semestre 2022, ils ont successivement lancé des produits aux normes automobiles de faible capacité et augmenté leurs capacités de production. La capacité de production mensuelle moyenne est d'environ 300 à 400 millions de pièces.

Les constructeurs automobiles réduisent leurs prix pour s'emparer du marché, et les MLCC à faible capacité sont les premiers à faire face à des guerres de prix

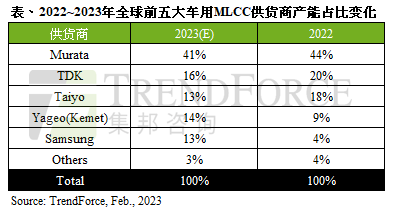

Dans la perspective de 2023, malgré le ralentissement de l'inflation en Europe et aux États-Unis, l'économie mondiale reste faible. Les dépôts réduisent les prix pour stimuler les achats de voitures, mais cela amène également le marché automobile global dans un cycle de concurrence sur les prix, donc l'avantage des coûts sera la clé. Selon TrendForce, la tendance aux enchères va intensifier la pression des baisses de prix en amont et en aval de la chaîne d'approvisionnement. Le bénéfice brut élevé des MLCC automobiles pendant longtemps pourrait progressivement diminuer, et la part de marché élevée à long terme détenue par les usines japonaises sera divisée après l'adhésion d'autres acteurs, on estime que Murata, TDK et Taiyu représenteront 41 %, 16 % et 13 % de leur capacité de production de MLCC de la taille d'une voiture en 2023, respectivement.

TrendForce a spécifiquement déclaré que le volume des ventes de véhicules électriques en Chine a bénéficié de l'augmentation continue des dividendes des politiques. À partir de 2022, des constructeurs automobiles tels que Xiaomi, Huawei et BYD ont successivement introduit des MLCC à microcapacité et Fenghua à faible capacité, et les appels d'offres pour les commandes ont commencé. Par conséquent, en 2023, les constructeurs japonais se retireront successivement du cycle de concurrence à bas prix des spécifications des voitures bas de gamme, et les constructeurs chinois et sud-coréens se feront concurrence pour obtenir des commandes. La guerre des prix des produits standard se poursuivra.

Source : EET

Droit d\'auteur © Xiamen Sinuowei Automated Science and Technology Co., Ltd. Tous droits réservés.

service en ligne

la langue

la langue English

English français

français Deutsch

Deutsch русский

русский italiano

italiano español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 ไทย

ไทย 中文

中文